博亚体育BoYa中国世界杯授权竞彩网 锡价半年飙涨40%下的资源暗战,锡业股份1.77亿元押注“朔方锡齐”胜算几何?

锡业股份出产车间。源自:企业官网

本报(chinatimes.net.cn)记者 张蓓 黄指南 深圳报谈

6月1日,云南锡业股份有限公司(000960.SZ,下称“锡业股份”)发布公告,文牍参与竞拍赤峰大井子锡业有限公司100%股权,竞拍底价1.77亿元,保证金0.53亿元。

这并非一次等闲的产能收购,而是锡业股份筹画已久的“南北双极”政策舛错落子——在锡价半年累计高涨40%的行业风口下,这家公共最大的锡出产企业试图通过拿下中国朔方最大的、同期亦然朔方当今惟一的精锡冶真金不怕火神情,冲破长期依赖云南原土资源的容貌。

相关词,其财报数据所知晓的短期债务激增、存货激增、规划现款流波动等问题,为这场资源争夺战蒙上了一层不细则性。

锡齐落子

锡业股份改制成立于1998年,前身可精采至清光绪(1883年)朝廷拨官款建办的个旧厂务招商局

对其而言,拿下赤峰大井子锡业,已不仅是买卖扩张,更是一场关乎政策纵深的“补短板”行径。

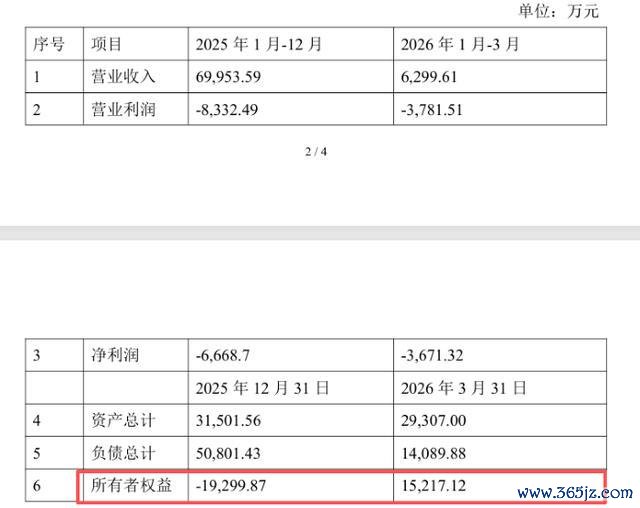

左证竞拍公告,大井子矿业捏有的这家地点公司,转让底价为1.77亿元。相关词,穿透财务数据来看,这并非一块无缺财富。

公告炫耀,2025年地点公司杀青营业收入约7亿元,营业利润却损失0.83亿元;投入2026年一季度,规划疏漏未改,前三个月仍录得营业利润损失0.38亿元。

据本报记者不雅察,尽管规划层面迎合损失,但地点公司财务现象出现要紧滚动。2025年末其净财富仍为负值,处于典型的资不抵债状态,2026年一季度却顷刻间杀青了扭转,杀青所有者权利1.52亿元。

赤峰大井子锡业财务数据。源自:企业公告

既然如斯,为何锡业股份仍要高价“接盘”?中国企业老本定约副理事长柏文喜对《中原时报》记者分析称,这一矛盾本色上不是财务决议的无理,而是资源安全险恶压倒财务感性的政策遴荐。

他进一步指出,现时锡行业竞争容貌已从“冶真金不怕火产能竞争”转向“资源端零和博弈”,“头部企业的险恶心态在于:锡价高涨周期中,莫得资源的冶真金不怕火企业仅仅‘替矿山打工’,利润会被上游资源端侵蚀”。

锡业股份则在公告中直言此举旨在“鼓舞内蒙古锡冶真金不怕火平台树立,杀青南北冶真金不怕火单位产业互动”,并以此为突破口,“牵引深度布局内蒙古锡资源富集区”,最终酿成云南个旧、湖南郴州、内蒙古赤峰纵向一体化的产业链布局。

这知晓了锡业股份行动行业龙头的“朔方险恶”。尽管其锡产销量自2005年起稳居公共第一,2025年公共市占率达27.16%,但其中枢产能高度迎合于西南。跟着新动力汽车、AI算力、光伏、电网升级等鸿沟对锡需求的爆发,以及公共锡矿供应刚性阻碍加重,控盘朔方资源点成为势必选项。

相关词,收购一家上财年已经损失、净财富为负的企业,意味着锡业股份在接办后需立即濒临“止血”与“造血”的双重挑战。

公告明确指出,本次往来触及员工安置,将在整合初期加多一定措置成本,但锡业股份遴荐在行业景气高点运行竞拍、加码收并购的动作,彰着分裂于老本阛阓“低谷抄底”的传统逆周期收购策略。

而守旧锡业股份这一尽头规决议的中枢底气,恰是源自2025年及2026年一季度的规划收获。

2025年年报炫耀,其杀青收入435.3亿元,仅同比加多3.72%;其归母净利润同比增长36.14%至19.66亿元。至本年一季度末,锡业股份收入155.5亿元,博亚体育BoYa中国世界杯授权竞彩网同比增速59.86%;包摄净利润及扣非后增速更是均跳动70%。

柏文喜合计,赤峰大井子锡业虽现时损失,却领有朔方稀缺的锡矿资源和采矿权,“在锡价半年暴涨40%、创十年新高的配景下,资源端的政策价值已远超其短期财务损失”。锡业股份宁肯承受短期财务压力也要完成“南北双极”布局,恰是这种险恶的顶点体现。

剪刀差

淌若说收购朔方财富是锡业股份的“远征”,那么其2025年报及本年一季报揭示的财务现象,则是一场严峻的“后院防火”。

最初,存货的急剧彭胀敲响了警钟。放置2025年末,锡业股份存货账面价值高达108.27亿元,同比飙升43.47%。其在财报中讲明为“有色金属价钱捏续高涨,储备原料价值加多”。

2026年世界杯中国官网相关词,投入2026年,这一趋势非但未缓解,反而加重。一季报炫耀,预支款项同比加多107.14%至19.77亿元,较2025年末的4724万元增幅高达4084%。

有财务分析东谈主士指出,这种“囤货+预支”的形式,固然在价钱高涨周期能带来逾额收益,但若锡价出现高位飘荡,高库存将径直侵蚀利润,占用大量流动资金。

其次,现款流与欠债的背离值得警惕。2025年,锡业股份规划行径产生的现款流量净额仅为12.95亿元,同比暴减61.95%。其归因于“支付的期货保证金和原料预支款加多”。

与此同期,短期借钱从2024年末的12亿元飙升至2025年末的44亿元,增幅266.7%。

到了本年一季度,这一数字进一步攀升至94.64亿元,增速攀升至456.58%。这意味着,锡业股份正在哄骗大鸿沟债务杠杆看护其采购与库存体系。期内,其筹资行径产生的现款流量净额高达33.85亿元,雷同暴增827%,恰是借新债以支捏运营的体现。

此外,套期保值业务的浮动损失也知晓了风险措置难度。2025年末,锡业股份生息金融欠债高达5.47亿元,而上一年末仅为3795万元。

尽管这是为了对冲价钱风险,但大额的公允价值变动损失标明,在大量商品价钱顶点波动的2025年,即就是行业龙头,也很难十足熨平周期。

关于现时锡冶真金不怕火行业“上游阻碍、卑劣疲软、中间弥散”的结构性矛盾与头部企业随便并购的悖论,柏文喜合计这“看似荒诞,实则是周期拐点前的典型洗牌逻辑”。

“历史训戒标明,资源型行业的整合时常发生在周期高点而非低点——因为只消在价钱高位,并购地点的估值才调被财富重估所消化,融资环境也相对宽松。”他如是说谈。

放置发稿,锡业股份尚未公布这次竞拍的最终效果。但非论结局怎样,锡业股份的这步棋已将其置于一个秘要的十字街头,一边是锡价高企带来的资源扩张吸引,另一边是财富欠债表扩张激励的流动性隐忧。

阛阓关爱的是,在“朔方锡齐”的蓝图下,这家“百衰老店”能否在产业整合与财务谨慎之间找到均衡。

毕竟,在这一轮资源争夺战中,耐力时常比爆发力更蹙迫。

拖累裁剪:张蓓 主编:张豫宁

备案号:

备案号: