博亚体育BOYA 十倍CPO大牛来港股淘金了 “全球第一龙头”抱着钱树子由盈转亏

开首 | 财通社

撰文 | 何剑岭

5月14、15日,创业板十倍CPO大牛股罗博特科(300757·SZ)贯串两天保捏在600元/股傍边,创出历史新高。

就在暴涨的前一天,即5月13日,罗博特科向港交所二次递表,这家“全球硅光开拓龙头”向A+H上市更进了一步,同期也激发了股价的异动。相关词,贯串下滑的营收、由盈转亏的归母净利润、16.61亿元商誉的减值风险,仍然是罗博特科港股IPO必须要直面的贫苦。

硅光智造开拓全球龙头

5月14日,港交所公示,罗博特科智能科技股份有限公司于5月13日更新招股书后二次递表。罗博特科第一次递表是在2025年10月,那时未能通过聆讯。

罗博特科援助于2011年,2016年改制为股份有限公司,2019年在深交所创业板上市。

罗博特科自称是“高精密智能制造开拓及系统供应商”,何况“关于提高算力及赋能AI的发展至关要紧”。因此,罗博特科的创业板股票股价自2024年起按捺当今,如故高涨了约十倍。这十倍的涨幅也与全球AI飞腾无缺契合。

罗博特科援助初期是坐褥光伏制造开拓,2025年5月告捷以超10亿元东谈主民币收购德国ficonTEC,顺利介入硅光智能制造开拓市集,硅光拼装与测试处置有筹画已成为公司主要的增长能源。凭借这次收购,罗博特科也成为全球规模最大的硅光智能制造开拓供应商,市占率约25.5%,位居全球第一。

在两个市集,罗博特科的后劲都很大。左证灼识谘询的府上,全球光伏智能制造装备的市集规模从2020年的东谈主民币328亿元增长至2024年的东谈主民币1,411亿元,复合年增长率为44.1%。此外,硅光智能制造开拓市集全球市集规模从2020年的东谈主民币4亿元增长至2024年的东谈主民币20亿元,复合年增长率为46.9%。瞻望全球市集规模将于2029年达到东谈主民币233亿元,复合年增长率为

63.8%。

罗博特科的自动化开拓与处置有筹画,是制造光伏能源系统以及光互连、光传感及光贪图居品的关节开拓与中枢撑捏。

光伏能源系统寰宇比较熟,就未几发挥了,光互连不错多说极少。

光互连的中枢是CPO(Co-Packaged Optics,光电共封装),即把光模块和交换芯片/AI芯片 “贴在总共封装”,不再分开插在外面。这么的公正是省电、损耗低、传输速率更快、带宽更大,无缺地得志AI大模子关于数据容量和传输速率的巨毛糙求,因此成为了当红一时的AI辅助开拓。

但愿用硅光业务开启第二增长弧线

尽管在光互连市集红红火火,但家喻户晓的光伏窘境却让罗博特科的功绩颇为苦恼。

2026世界杯比赛买输赢中国官网

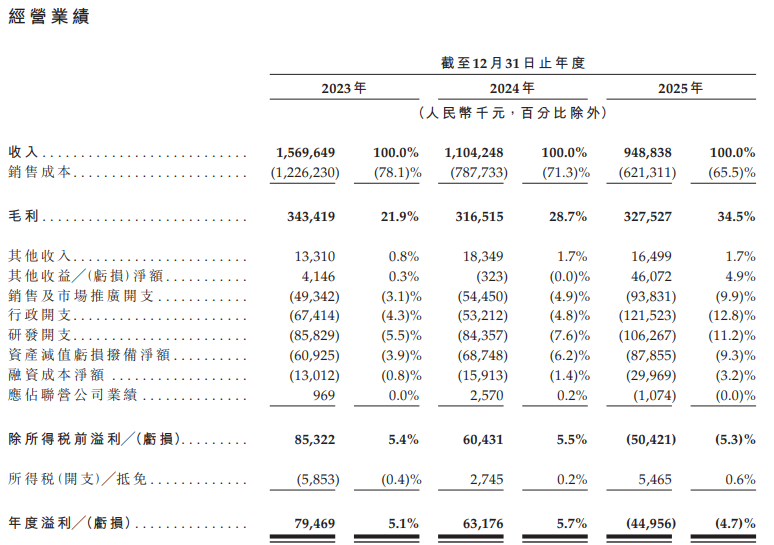

招股书清晰,营业收入方面,公司2023年到2025年别离为15.70亿元、11.05亿元、9.49亿,呈现频年缩水的趋势。公司发挥称,主若是由于来自光伏制造处置有筹画的收入减少。

毛利润方面,博亚体育BoYa中国世界杯授权竞彩网近三年别离为3.43亿元、3.17亿元、3.27亿元,相对还比较知道。

归母净利润方面则比较拉垮,近三年别离为0.79亿元、0.63亿元和-0.45亿元,冷落地在2025年由盈转亏。公司发挥是由光伏制造处置有筹画分部所致,该分部濒临舛误的全行业迎风,是酿成损失的主要原因。

从分业务收入的占比来看,公司关于我方的不及意识得十分准确。

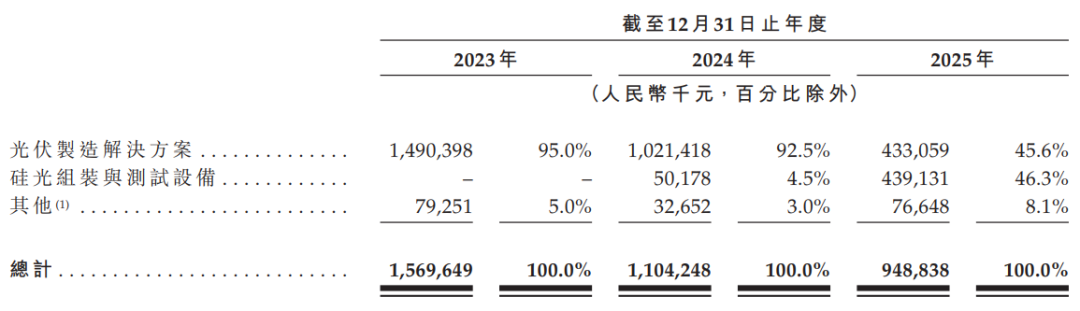

2023年和2024年,公司主打光伏制造处置有筹画,收入跨越10亿元,占比跨越90%,但到2025年这一的收入缩水到4.3亿元,收入占比也不到50%,毛利率28%傍边。而2025年收购了ficonTEC的硅光拼装与测试开拓业务之后,该业务收入赶快与光伏制造处置有筹画看皆,收入占比甚而稍微反超,毛利率也高许多,达到36%傍边,成为公司新的“钱树子”。

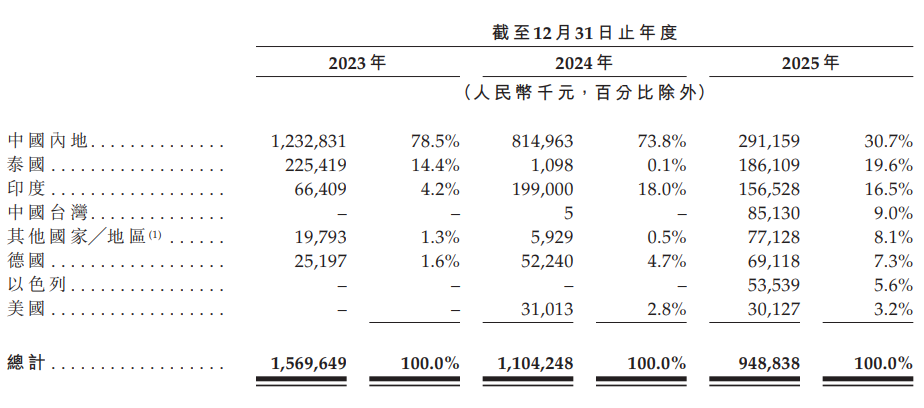

从公司收入的全球地舆散播变化来看,也与2025年收购ficonTEC密切有关:收购之前,公司的主要收入开首是中国内地,占到70%以上。

而收购之后,中国内地收入明显下落,占比也回落到30%傍边。泰国、印度、中国台湾、德国、以色列、好意思国等国际地区的收入快速增多,占比也赶快培育,弥补了中国内地收入空出来的部分。

10亿元大手笔收购更像“双刃剑”

相关词,收购ficonTEC的硅光拼装与测试开拓业务,关于罗博特科来说也并非全是利好,应该说更像是一把双刃剑。

公司在招股书中指出,硅光制造开拓行业仍处于相对较早的发展阶段,其买卖化旅途仍在不停演变,当今硅光智能制造开拓行业存在多种手艺旅途、快速的手艺淘汰以及不停变化的地缘政事及监管轨制带来舛误省略情味。

同期,收购ficonTEC后,并吞研发开支可能会进一步增多。近三年,公司的研发开支别离占各年度总收入的5.5%、7.6%及11.2%。如果并吞研发开支链接增多,将会加剧公司的背负。

另外,商誉的减值风险亦然罗博特科需要研讨的问题。在收购ficonTEC之后,罗博特科形成了16.61亿元的商誉,相通地也产生了可能大额减值的风险,径直影响公司的财务报表。

因此,比拟之下博亚体育BOYA,客户和供应商高度和解、光伏行业产能迷漫可能导致业务链接下滑等,反而是比较名义的风险了。

备案号:

备案号: