博亚体育BOYA 银行老本补充分化:大行围聚发债,小行借谈增资

21世纪经济报谈记者 冯紫彤 余纪昕

在千里寂了一个季度后,买卖银行老本补充市集终于在二季度迎来一轮活跃期。

数据炫耀,二季度以来,买卖银行刊行二级老本债和永续债(两类器具合称“二永债”)8260亿元,超出旧年同时千余亿元。

有关词,细看刊行东谈主不难发现,这轮旺盛险些沿路由国有大行和股份行孝敬,中小银行在二永债市集集体“隐形”。

面对融资成本高企、投资者招供度偏低和中枢一级老本亟待补充的三重压力,越来越多的中小银行转向增资扩股。

21世纪经济报谈记者据国度金融监督料理总局官网梳剃头现,2026年以来至少有20家中小银行定增决议获批,其中农商行14家、村镇银行3家,另有农信社及农村配合银行3家。

一面是大行抢滩发债,一面是小行密集增资,银行老本补充市集正呈现出分化口头。

二永债市集分化加重,中小银行掉队显着

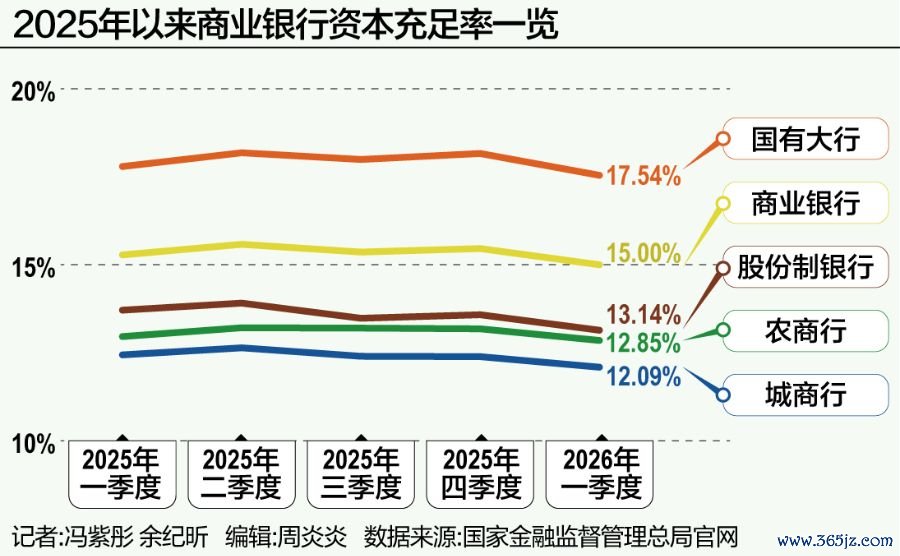

最新数据炫耀,2026年一季度,买卖银行全体老本饱胀率为15.00%,环比下落0.46个百分点;其中城商行仅为12.09%,农商行动12.85%,均低于行业均值且环比下滑。

老本饱胀率是银行中枢老本与风险加权钞票的比率,决定了银行抵挡非预期亏损的智商和业务膨胀的上限。

刻下,买卖银行老本补充口头主要分为内源性和外源性两种。其中内源性老本补充主要包括留存利润和老本公积。但在净息差收窄压制内源性造血、不良钞票合手续浮滥老本的双重挤压下,靠留存利润“造血”愈发勤劳。

外源性补充妙技稍显丰富,除IPO、配股外,刊行老本补充债券为最常见的“补血”口头,如刊行可转债等补充中枢一级老本;刊行优先股和银行永续债等补充其他一级老本;刊行二级老本债以补充二级老本。

不外,本年年头,买卖银行老本补充债券市集一度出现萧疏的刊行空窗期。不仅年内未有上市银行发布新的可转债刊行预案,一季度内银行业致使无一笔二永债新发。

参预4月,压抑已久的需求围聚开释。

工商银行于4月8日率先完成500亿元二级老本债刊行,票面利率1.90%,成为2026年首家刊行此类器具的买卖银行。随后,开采银行、农业银行、中国银行、交通银行、邮储银行接踵跟进。

但中小银行在债券融资渠谈上的存在感险些不错忽略不计。

截止6月12日,数据炫耀,二季度内已有26笔新发二永债,总领域达到8260亿元。不外26笔债券中,有24笔来自国有大行和股份制银行,仅有两笔城商行二永债,阔别来自城商行龙头北京银行(200亿元)和宁波银行(160亿元)。

农商行中则暂无二永债刊行落地案例。

旧年同时,天然二季度内二永债领域仅6320亿元,但有25家城农商行参与其中。

中小银行动何集体发债“落潮”?

长三角地区一家中小农商行资深从业东谈主士向记者浮现,刻下中小行“补血”的优先取舍已经市集化刊行二永债。

意向充分,那么是什么影响了实质刊行?

朔方一位农商行部门负责东谈主向21世纪经济报谈记者详备拆解了现在中小银行发债“补血”濒临的问题:

率先是刊行周期被动拉长。“由于出现了新的刊行范式,即增多了‘明察函’设施,需要行为实质阻抑东谈主的处所政府决策走历程,整个这个词链条有所变长。”

此前曾有市集传言称“城农商行讲述老本补充债券须取得属地政府推选函”,但此音问系误读。本报独家报谈曾指出,监管部门条目出具的是“明察函”而非“推选函”,意在让处所政府行为股东明察风险,绝非兜底。

也有广东某城商行资金料理负责东谈主对记者直言:“监管并不是要卡中小行发债,而是要压实处所政府连累。银行筹办要靠老本对冲风险,不成动不动就行政大喊辖内银行放贷,要认真买卖可合手续。”

在他看来,所谓“明察函”并违警令,博亚体育BOYA而是连累露出:“如若处所政府都不露出银行发债的风险,出了问题谁来负责?这不是卡,是明确范畴。”

其次,在属地政府充分明察刊行风险后,部分银行可能因无法取得函件而无法通过审批,这加快了弱天禀主体的出清。

博亚体育2026世界杯中国官网临了是利率分化日益加重。“优质主体尚能渊博刊行,弱天禀主体则濒临利率上行致使刊行失败的风险。”上述长三角地区东谈主士也示意,“许多机构投资东谈主认大行、不认小行,天禀准入和风险溢价抵偿都让中小行承压。”

“大行领域大、信用评级高,融资渠谈顺畅,且需昂然TLAC等监管条目,债券市集领受度高;而中小银行因净息差收窄,盈利智商和市集招供度双双下落,市集化融资智商受限。”东方金诚金融业务部总监李倩分析称。

后续看,李倩以为,“二永债”刊行需求将合手续存在,但机构间南北极分化的口头仍将接续,中小银行或将寻求增资扩股、处所国资注资等老本补充渠谈。

不外,据企业预警通数据,2026年以来,城商行中已有汉口银行等7家机构获批刊行老本债或老本器具,农商行亦有4家获批。

渝农商行也于5月抛出了新一轮老本补充规划。其公告称,规划刊行不跨越东谈主民币200亿元的及格老本补充器具(包括无固如期限老本债券和二级老本债券),用于补充其他一级老本和二级老本。

增资扩股,中小银行换谈解围

当债券融资通谈收窄,增资扩股成为中小银行2026年“补血”的皆备主角。

记者梳理国度金融监督料理总局官网公开信息时发现,年内已有至少20家中小银行定增决议获批,其中包括农商行14家、村镇银行3家,另有农信社及农村配合银行3家。此外,年内也有逾70家中小银行获监管批复本旨变更注册老本。

仔细检讨机构增资明细,记者发现这一轮增资呈现昭着的“处所国资主导”特征。

以湖北银行动例,其于2026年头通过定向增发召募76.14亿元,其中国资认购比例跨越96%,新增了35家国有法东谈主股东。此外,4月山西银行获山西省财政厅独家注资14.2亿元;青海银行6.48亿元增资规划也于年头落地,引入了西部矿业和 青海省交通控股集团两家新股东。

关于上市城商行,可转债转股则成为市集化补充中枢一级老本的灵验旅途。

3月,成都银行已获准将注册老本由37.36亿元增多至42.38亿元,增幅13.46%。这次增资主要由该行此前刊行的可挪动公司债券提前赎回并完成转股所致,此举使该行成为2026年首家通过可转债转股杀青老本推广的银行。

从策略层面来看,监管机构已开释出相沿中小银行多渠谈老本补充的明深信号。

2026年3月,金融监管总局党委扩大会议明确建议要“计划多元化补充中小金融机构老本”。这是自2025年明确“概述选拔补充老本金、归并重组、市集退出等口头分类化解风险”后,金融监管总局再次在全系统层面的会议上,细化部署中小金融机构补充老本使命。

6月5日,金融监管总局召开党委扩大会议,再次强调“推动多渠谈补充老本,增强金融机构老本实力和可合手续发展智商”,并坚忍鼓舞“中小金融机构减量提质”。

有关词,增资扩股并非暂劳永逸的“仙丹”。老本的注入仅仅第一步,如安在日趋尖锐化的市集竞争中具备“造血”功能,才是这些中小银行濒临的长考。

如安在老本到位后优化公司处置、进步筹办成果和风险管控水平,将是更弥远的覆按。如安在日益强烈的市集竞争中找到互异化定位,如安在净息差合手续收窄的大趋势下拓展非利息收入起原,都是摆在中小银行眼前的施行课题。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:李琳琳 博亚体育BOYA

备案号:

备案号: